Si les collectionneurs d’œuvres d’art ou artistes ne font rien de leur vivant, leurs héritiers risquent forts de se voir soumis à des droits de succession confiscatoires (voir ci-dessous – impôts indirects).

- votre lien de parenté avec le défunt ;

- de l’importance de la succession.

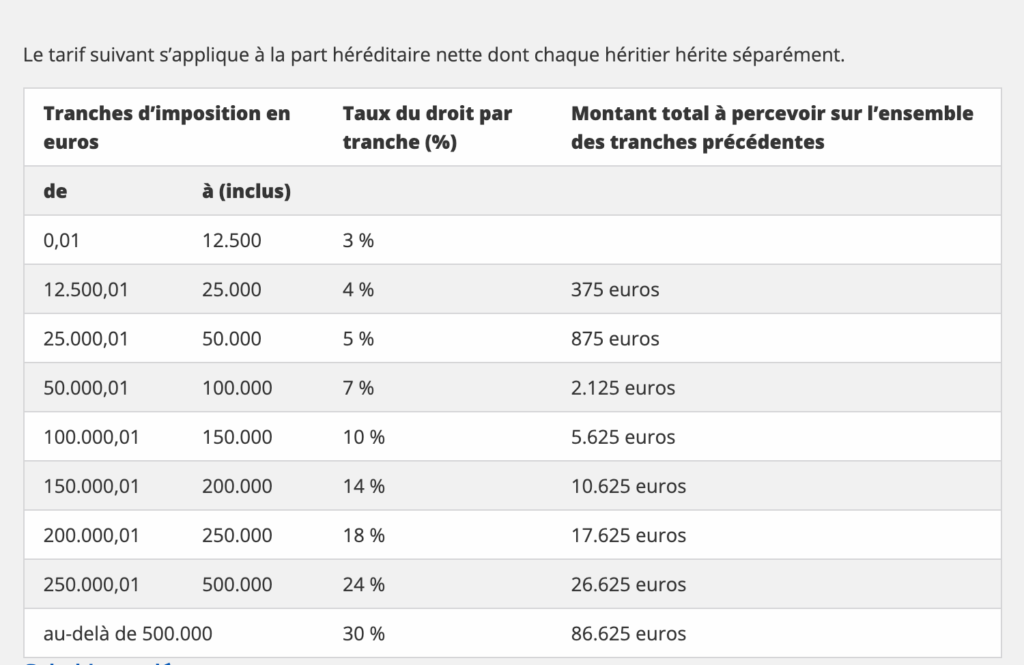

Si les tarifs applicables entre conjoints, cohabitants et héritiers en ligne directe (enfant, petit-enfant, parent, grand-parent, …) font déjà frissonner:

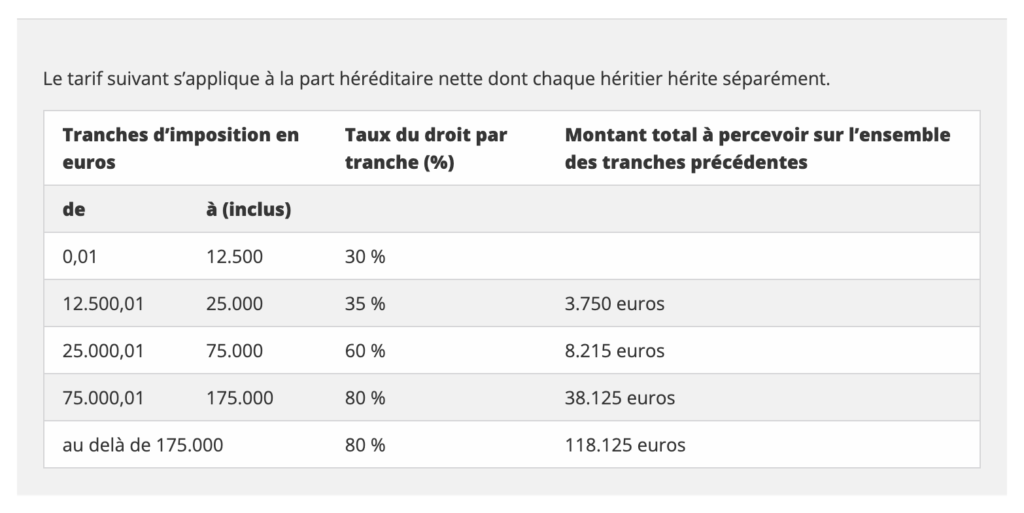

ceux “entre autres personnes” sont clairement confiscatoires:

La collection risque ainsi d’être divisée, vendue ou dispersée… ou utilisée pour payer les droits de succession puisque selon l’Article 83/3 du Code des droits de succession – Région de Bruxelles-Capitale et Wallonne: “Tout héritier, légataire ou donataire peut, s’il a sur le plan civil la capacité requise à cet effet, demander d’acquitter tout ou partie des droits, exigibles du chef d’une succession, au moyen de la dation en paiement d’œuvres d’art, qui, sur avis conforme de la commission spéciale visée à l’article 834, sont reconnues par le Ministre des Finances comme appartenant au patrimoine culturel mobilier du pays ou comme ayant une renommée internationale.

La collection risque ainsi d’être divisée, vendue ou dispersée… ou utilisée pour payer les droits de succession puisque selon l’Article 83/3 du Code des droits de succession – Région de Bruxelles-Capitale et Wallonne: “Tout héritier, légataire ou donataire peut, s’il a sur le plan civil la capacité requise à cet effet, demander d’acquitter tout ou partie des droits, exigibles du chef d’une succession, au moyen de la dation en paiement d’œuvres d’art, qui, sur avis conforme de la commission spéciale visée à l’article 834, sont reconnues par le Ministre des Finances comme appartenant au patrimoine culturel mobilier du pays ou comme ayant une renommée internationale.

Pour pouvoir être offertes en paiement, les œuvres d’art doivent dépendre pour la totalité de la succession ou appartenir pour la totalité au jour du décès au défunt et/ou à son conjoint survivant ou aux héritiers, légataires ou donataires.

Ce mode exceptionnel de paiement est subordonné à l’acceptation formelle de l’offre par le Ministre de Finances.”

Lire: L’incroyable saga de la dation Janssen et Dation Janssen : et la régionalisation ?

En outre, certains propriétaires d’œuvres d’art souhaitent en outre assurer, de leur vivant ou après leur mort, une accessibilité de leur collection au public via des expositions temporaires, rejoindre un ou plusieurs musées en Belgique ou l’étranger voire la création d’un musée permanent.

Les personnes morales (marchandes ou non) présentent l’avantage de ne jamais “décéder” et peuvent donc être (en règle) constituées pour une durée indéterminée.

“Le décès d’une personne physique entraîne toujours la débition de droits de succession (en principe et sous réserve de l’existence d’actifs imposables) .

Il convient ici d’apporter la précision suivante : si les droits de succession sont établis sur la valeur de tout ce qui est recueilli dans la succession d’un habitant du royaume, personne physique, il pourrait théoriquement être affirmé que ces droits ne sont pas dus si les œuvres et objets d’art appartiennent à une personne morale .

En effet, si les œuvres et objets d’art appartiennent à une personne morale (jouissant de la personnalité juridique (Association sans but lucratif, établissement d’utilité publique, fondations privées ou d’utilité publique (voy . la loi du 2 mai 2002 sur les associations sans but lucratif, les associations internationales sans but lucratif et les fondations, M.B., 18 octobre 2002, entrée en vigueur le 1er juillet 2003), société commerciale, etc .) et non plus à une personne physique, aucun droit de succession ne sera plus jamais dû, et ce, parce qu’une personne morale ne « meurt » pas. Le décès de l’un de ses fondateurs, actionnaires, associés, administrateurs ou gérants n’a aucune incidence directe sur la propriété des biens qui font partie du patrimoine de cette personne morale . Aucune conséquence fiscale ne sera attachée au décès de l’une ou l’autre de ces personnes physiques.” François Derème – Droits de succession et d’enregistrement – Patrimoine et œuvres d’art – Questions choisies – 1re édition 2016 – Larcier – P. 371.

Survivant ainsi aux fondateurs, et à tout autre acteur (membre, administrateur, délégué à la gestion journalière, employé ou cadre, volontaire,…), leur patrimoine échappe ainsi aux droits de succession.

Seule une taxe annuelle (légère), la taxe annuelle sur les ASBL, également appelée taxe patrimoniale, est une taxe de compensation des droits de succession qui, dans le cas d’une personne morale, ne peuvent pas être réclamés. Outre les ASBL, la taxe s’applique également aux fondations privées et ASBL internationales.

Le décès de l’un des actionnaires d’une société propriétaire d’œuvres et d’objets d’art n’a aucune incidence directe sur la propriété des biens qui font partie du patrimoine de cette personne morale, les héritiers ou légataires de cet actionnaire défunt devront déclarer les titres de la société qui se trouveront dans la succession de celui-ci. Ces biens seront passibles des droits de succession comme tout autre actif mobilier de la succession . Ce ne seront plus les œuvres et objets d’art en tant que tels qui devront être déclarés, évalués et qui seront imposés, mais les titres de la société propriétaire de ces oeuvres et objets d’art (aucune imposition dès lors des biens apportés à la personne morale). Cette remarque n’est pas applicable lorsque les œuvres ou objets d’art appartiennent à une a .s .b .l . ou à une fondation.

Différentes personnes morales sans but de lucre peuvent ainsi être utilisées pour abriter une collection d’œuvres d’art afin d’en maintenir l’unité, en assurer la gestion, voire en garantir la transmission intergénérationnelle et la pérennité.