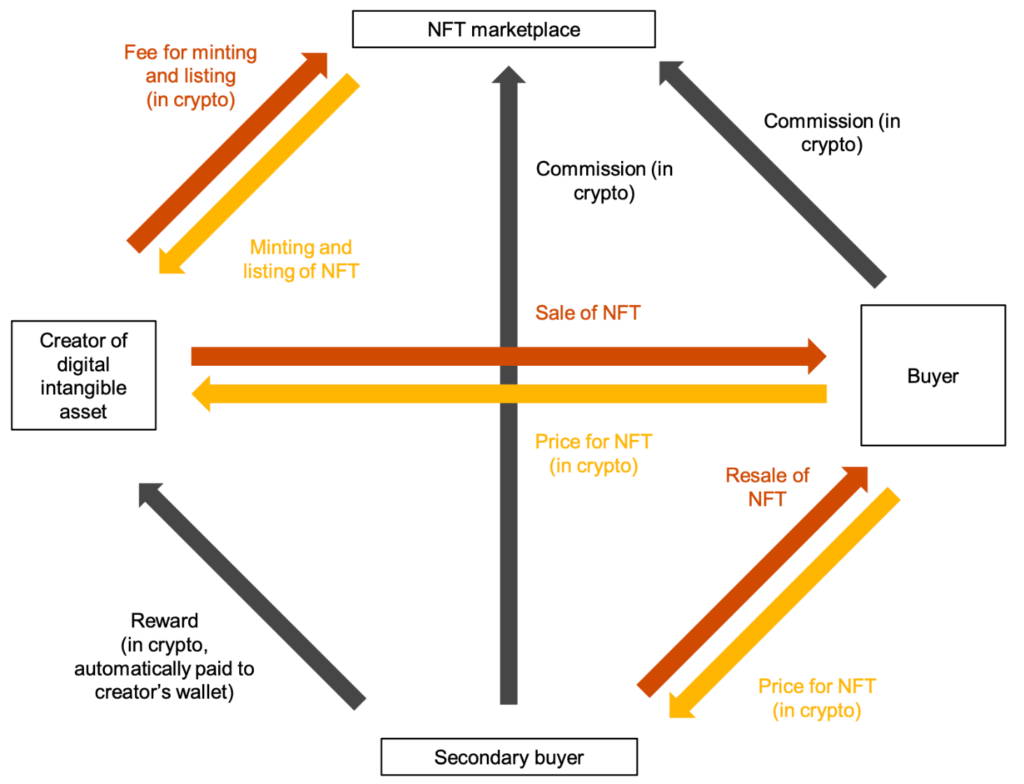

Les parties, transactions et moments d’impositions dans les opérations relatives aux NFT sont nombreux:

Source: Non-Fungible Tokens (NFTs) : Legal, tax & accounting considerations you need to know. On distinguera ainsi : Nous espérons ainsi pouvoir répondre à la question: quel est le point de vue de l’administration fiscale belge ? Y répondre revient à appliquer surtout, adapter parfois, les règles existantes et qui ont fait de la Belgique une juridiction de renommée internationale pour le marché de l’art. Afin de garantir un maximum de sécurité juridique dans ces matières complexes et encore majoritairement non régulées, nous avons décidé d’appliquer strictement la méthode des 6 Checks ou 6 C’s. En particulier, nous avons veillé autant que faire se peut d’appliquer le 5ème critère : “Check 5 Quand cette option est envisageable dans la situation d’espèce nous interrogeons, sur une base anonyme bien entendu, le « gendarme », c’est-à-dire l’autorité de contrôle. La FSMA, l’ONSS, le fisc, le service des enquêtes commerciales, un auditeur ou un procureur, …”. Nous faisons ainsi le plus possible référence aux instructions existantes du fisc sur la base d’une longue tradition ininterrompue de régime favorable pour l’art en Belgique. Nous les adaptons aux situations nouvelles créées par les NFT si nécessaire mais toujours dans selon une équation à laquelle nous faisons toujours référence : NFT = ART = TAXATION COMME LES OEUVRES D’ARTS. Nous suivons ainsi le syllogisme légal : Nous renvoyons le lecteur aux nombreux articles déjà publiés sur le sujet de la taxation des cryptomonnaies sur notre site Thierry Lauwers. Enfin, nous appliquons également une méthode originale dite des 3 Q’s et de l’O pour répondre à toute question fiscale: “La méthode de 3 Q’s + 1 O Et voici sans plus attendre, les 4 questions ou les 3 Q’s et l’O : 1. Où (dans le monde) payer mes Impôts ? 2. Quel(s) Impôt(s) Direct(s) payer? 3. Quel(s) revenu(s) percevoir des 4 revenus taxable à l’Impôt des Personnes Physiques? 4. Qui supporte les charges/Quels sont les frais déductibles?”

Devez-vous déclarer les bénéfices sur vos bitcoins?