Niet-fungibele tokens (NFT's) worden belast als kunstvoorwerpen in BELGIË

Door Thierry Lauwers & Christophe Boeraeve, fiscaal juristen

“Mensen begrijpen NFT’s, Metaverse en crypto vandaag de dag niet op dezelfde manier als ze in 1995 online winkelen niet begrepen”.

― Anuj Jasani

NFT’s veranderen de wereld van de beeldende kunst, creatieve inhoud en intellectuele eigendom op een diepgaande en plotselinge manier. Vanaf de eerste kunstwerken in de grotten van het Magdalenien (17.000 tot 10.000 v. Chr.) tot de hedendaagse periode hebben schilders of tekenaars altijd gebruik gemaakt van fysieke gereedschappen (penselen, paletten, stiften, enz.) en verschillende materiële dragers (een vel papier, een doek, een muur, enz.).

Net zoals cryptocurrencies de financiële markten verstoren door de tussenpersoon uit te schakelen, dragen NFT’s de waarde van werken over van de tussenpersoon naar de schepper.

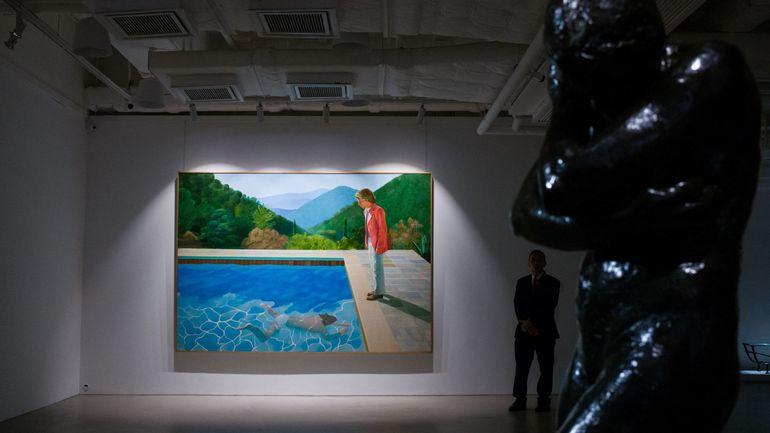

Voordat hij werd onttroond door Koons’ Rabbit, verkocht de Britse schilder David Hockney’s “Portrait of an Artist (Pool with two figures)” in november 2018 voor 90,3 miljoen dollar bij Christie’s in New York.

David Hockney, die zijn schilderij voor 20.000 dollar verkocht kort nadat hij het geschilderd had, zal niets ontvangen van deze verkoop…

Op dit doek op groot formaat staat een elegante man aan de rand van het zwembad, peinzend toeziend hoe een andere man onder water naar hem toe zwemt, tegen een achtergrond van idyllische bomen en bergen.

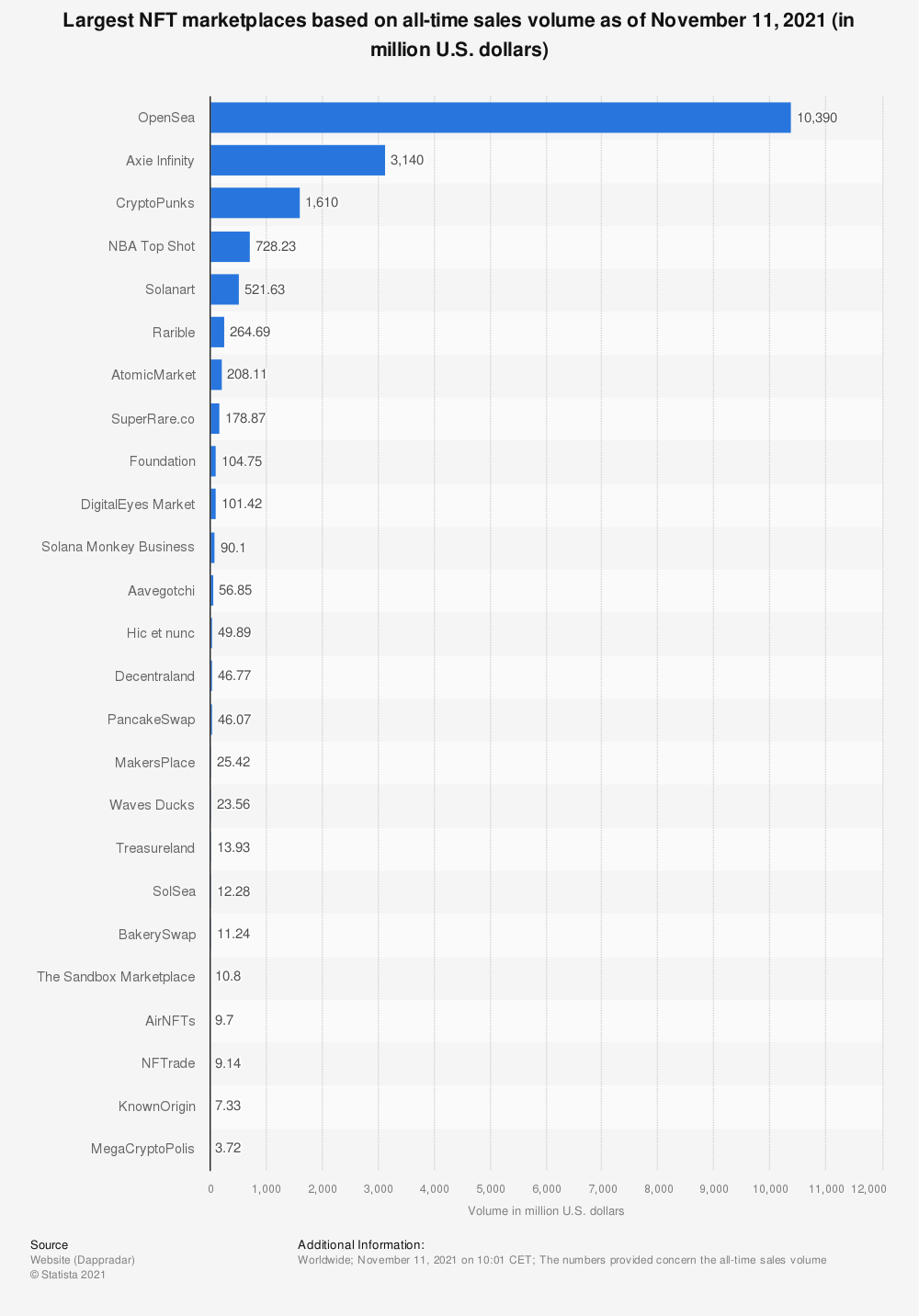

Met NFT’s blijft de kunstenaar niet langer verstoken van meerwaarden uit de opeenvolgende verkopen van zijn werken. Aangezien de NFT uniek geïdentificeerd en niet te vervalsen is dankzij de blockchaintechnologie, kunnen de royalty’s voor onbepaalde tijd worden getraceerd en aan de kunstenaar worden betaald. Wanneer een artistiek werk dus voor commerciële doeleinden wordt gebruikt, kan de kunstenaar inkomsten blijven ontvangen, wat een revolutie betekent in de wereld van kunst en intellectuele eigendom… En aangezien NFT’s digitaal zijn, kunnen ze in een oogwenk over de hele wereld worden uitgewisseld via specifieke platformen (OpenSea, Async Art, Foundation, MakersPlace, SuperRare, Nifty Gateway, hic et nunc en het nieuwste, het eerste Belgische platform: Open Your Art – OYA).

Wat is de juridische status van niet-fungibele tokens (NFT’s) of JNF’s? Dit is een punt van discussie. In België is er geen wet of reglement dat specifiek handelt over cryptocurrencies (hoewel er sinds 1e mei 2022 wel enkele regels gelden voor bepaalde dienstverleners)).

De fiscale problemen van de belegger die in het kader van het vermogensbeheer optreedt, zullen zich vooral voordoen bij de wederverkoop van het onroerend goed. Zal de gerealiseerde meerwaarde worden belast? Wat zijn de verschillen tussen een individu en een bedrijf? Of via een particuliere stichting of een A(I)SBL?

Wij zijn van mening dat digitale versies van kunstwerken in aanmerking komen voor dezelfde gunstige belastingregeling die reeds lang in België van toepassing is en die zowel in België als in het buitenland aantrekkelijk is (met name het ontbreken van het beginsel van belasting van de meerwaarde).

Aangezien NFT’s per definitie NIET-FUNCTIONEEL en dus UNIEK zijn, kunnen zij voldoen aan de voorwaarden voor de bescherming van kunstwerken of de “auteursrechten”-regeling.

Maar voordat we de fascinerende wereld van de kunst gaan verkennen, rijzen er natuurlijk drie vragen: