Als kunstverzamelaars of kunstenaars tijdens hun leven niets doen, zullen hun erfgenamen waarschijnlijk worden onderworpen aan confiscatoire successierechten (zie hieronder – indirecte belastingen).

In het Waals Gewest/Brussel Hoofdstedelijk Gewest gelden verschillende tarieven voor de successierechten. De tarieven variëren naar gelang :

- uw relatie tot de overledene;

- het belang van het landgoed.

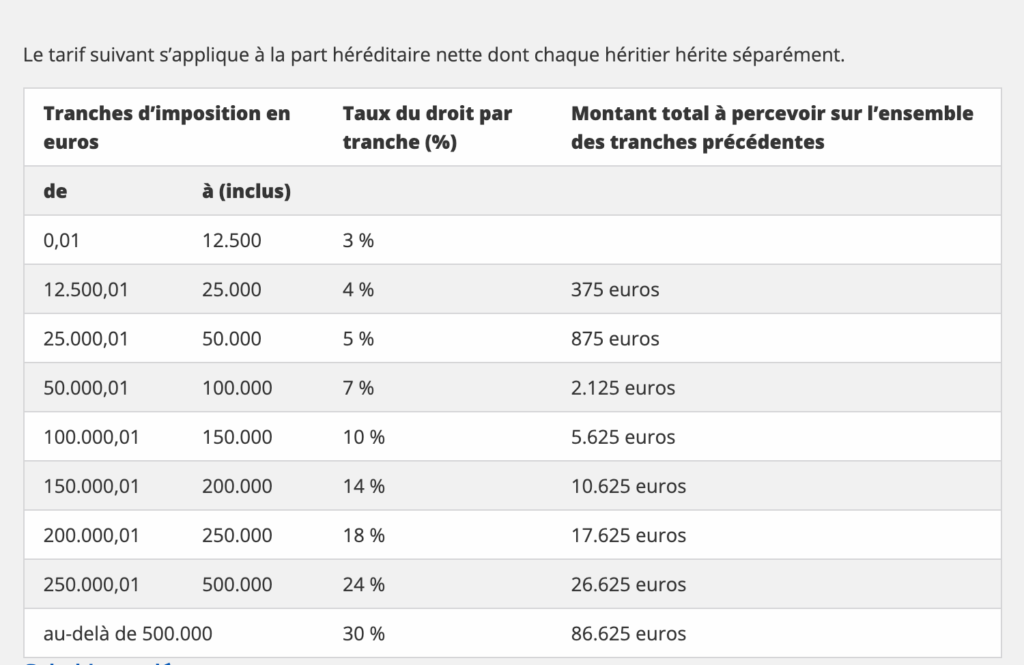

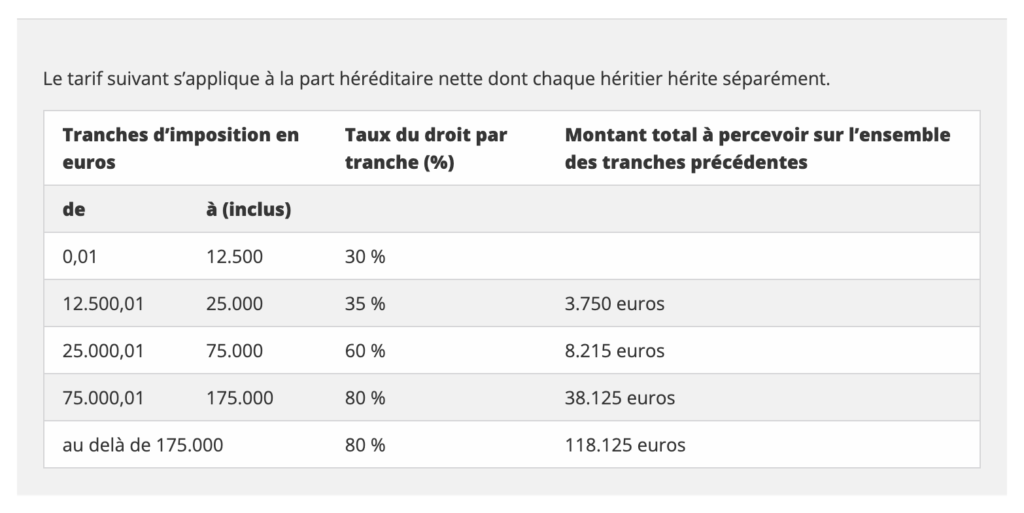

die “tussen andere personen” zijn duidelijk confiscatoir:

De collectie loopt dus het risico te worden verdeeld, verkocht of verspreid… of te worden gebruikt om successierechten te betalen, want volgens artikel 83/3 van het Wetboek van Successierechten – Brussels Hoofdstedelijk en Waals Gewest: “Iedere erfgenaam, legataris of begiftigde kan, indien hij de daartoe vereiste handelingsbekwaamheid bezit, verzoeken om betaling, geheel of gedeeltelijk, van de rechten, die ter zake van een nalatenschap verschuldigd zijn, door middel van de afdracht van kunstwerken, welke, op advies van de bijzondere commissie bedoeld in artikel 834, door de Minister van Financiën erkend zijn als behorende tot het roerend cultureel erfgoed van het land of een internationale vermaardheid bezitten..

De collectie loopt dus het risico te worden verdeeld, verkocht of verspreid… of te worden gebruikt om successierechten te betalen, want volgens artikel 83/3 van het Wetboek van Successierechten – Brussels Hoofdstedelijk en Waals Gewest: “Iedere erfgenaam, legataris of begiftigde kan, indien hij de daartoe vereiste handelingsbekwaamheid bezit, verzoeken om betaling, geheel of gedeeltelijk, van de rechten, die ter zake van een nalatenschap verschuldigd zijn, door middel van de afdracht van kunstwerken, welke, op advies van de bijzondere commissie bedoeld in artikel 834, door de Minister van Financiën erkend zijn als behorende tot het roerend cultureel erfgoed van het land of een internationale vermaardheid bezitten..

Om in betaling te kunnen worden aangeboden, moeten de kunstwerken in hun geheel tot de nalatenschap behoren of op de dag van het overlijden in hun geheel toebehoren aan de overledene en/of zijn langstlevende echtgenoot of aan de erfgenamen, legatarissen of kindsoldaten.

Deze uitzonderlijke betalingswijze is afhankelijk van de formele aanvaarding van het aanbod door de Minister van Financiën. .”

Lees: De ongelooflijke saga van het Janssen dation en Janssen dation: en regionalisering?

Daarnaast willen sommige eigenaars van kunstwerken er ook voor zorgen dat hun verzameling tijdens hun leven of na hun dood toegankelijk is voor het publiek via tijdelijke tentoonstellingen, door zich aan te sluiten bij een of meer musea in België of in het buitenland, of zelfs door een permanent museum op te richten.

Rechtspersonen (markt of niet-markt) hebben het voordeel dat zij nooit “sterven” en dus (in de regel) voor onbepaalde tijd kunnen worden opgericht.

“Het overlijden van een natuurlijke persoon leidt altijd tot de betaling van successierechten (in beginsel en onder voorbehoud van het bestaan van belastbare vermogensbestanddelen).

In dit verband moet het volgende worden verduidelijkt: indien successierechten worden geheven over de waarde van alles wat in de nalatenschap van een in het Koninkrijk wonende natuurlijke persoon komt, zou theoretisch kunnen worden betoogd dat deze belasting niet verschuldigd is indien de kunstwerken aan een rechtspersoon toebehoren.

Indien de kunstwerken en kunstvoorwerpen toebehoren aan een rechtspersoon (met rechtspersoonlijkheid (vereniging zonder winstoogmerk, instelling van openbaar nut, particuliere of openbare stichting van openbaar nut (zie de wet van 2 mei 2002 betreffende de verenigingen zonder winstoogmerk, de internationale verenigingen zonder winstoogmerk en de stichtingen, B.S., 18 oktober 2002, in werking getreden op 1 juli 2003), handelsvennootschap, enz.) en niet meer aan een natuurlijke persoon, zal er immers nooit successierechten verschuldigd zijn, omdat een rechtspersoon niet “overlijdt”. Het overlijden van een van de oprichters, aandeelhouders, vennoten, bestuurders of zaakvoerders heeft geen rechtstreekse gevolgen voor de eigendom van de goederen die tot het patrimonium van deze rechtspersoon behoren. Aan het overlijden van een van deze personen zijn geen fiscale gevolgen verbonden.” François Derème – Erf- en registratierechten – Erfgoed en kunstwerken – Selected issues – 1e druk 2016 – Larcier – P. 371.

Overlevende oprichters, en alle andere actoren (lid, bestuurder, afgevaardigde voor het dagelijks bestuur, werknemer of beheerder, vrijwilliger,…), hun vermogen is niet onderworpen aan successierechten.

Slechts één (lichte) jaarlijkse belasting, dejaarlijkse belasting op NPO’s, ook bekend als de patrimoniale belasting, is een belasting ter compensatie van de successierechten die, in het geval van een rechtspersoon, niet kunnen worden teruggevorderd. Behalve op NPO’s is de belasting ook van toepassing op particuliere stichtingen en internationale NPO’s.

Het overlijden van een van de aandeelhouders van een vennootschap die kunstwerken bezit, heeft geen rechtstreekse gevolgen voor de eigendom van de goederen die deel uitmaken van het patrimonium van deze rechtspersoon; de erfgenamen of legatarissen van deze overleden aandeelhouder zullen aangifte moeten doen van de aandelen van de vennootschap die in de nalatenschap van deze laatste zullen vallen. Deze goederen zullen aan successierechten worden onderworpen zoals alle andere roerende goederen van de nalatenschap. Niet langer zullen de kunstwerken als zodanig moeten worden aangegeven, getaxeerd en belast, maar de aandelen van de vennootschap die eigenaar is van deze kunstwerken (geen belastingheffing over het in de rechtspersoon ingebrachte vermogen). Deze opmerking is niet van toepassing wanneer de kunstwerken toebehoren aan een organisatie zonder winstoogmerk of een stichting.

Verschillende rechtspersonen zonder winstoogmerk kunnen dus worden gebruikt om een verzameling kunstwerken onder te brengen, teneinde de eenheid ervan te bewaren, het beheer ervan te verzekeren en zelfs de overdracht en het voortbestaan ervan van generatie op generatie te garanderen.