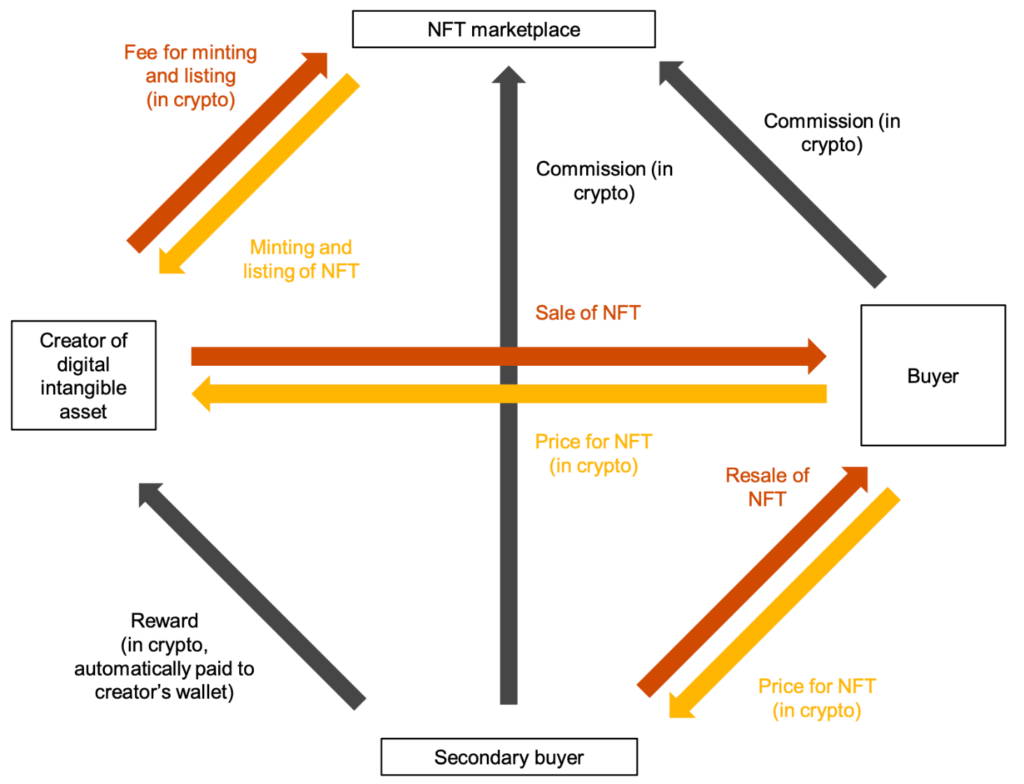

Er zijn vele partijen, transacties en momenten van oplegging in de NFT-transacties:

Bron: Niet-fungibele tokens (NFT’s): juridische, fiscale en boekhoudkundige overwegingen die u moet weten.

Er zal een onderscheid worden gemaakt tussen :

- Belasting van de schepper van NFT’s, die gewoonlijk (maar niet noodzakelijkerwijs) de verkoper is: aan de personen- of vennootschapsbelasting – wij noemen hem hierna; de CREATORBIJDRAGEER of 1e BIJDRAGEER; en

- De belasting van het platform waar de NFT’s worden uitgewisseld – hierna te noemen; de PLATFORMBEGELEIDER of 2e BEGELEIDER; en

- De belastingheffing van de koper van NFT bij doorverkoop aan andere kopers en evenzo voor elke opeenvolgende koper/doorverkoper – hierna (VER)VERKOPER of 3e VERKOPERgenoemd.

Het onderscheid dat in elk stadium van onze belastingcontrole per soort belastingplichtige moet worden gemaakt, is aangegeven in een BLAUW kader.

In SECTIE 3 geven wij een SAMENVATTINGSTABEL van de belastingen van elke belastingplichtige (1, 2 en 3).

Wij hopen een antwoord te kunnen geven op de vraag: wat is het standpunt van de Belgische belastingadministratie?

Hierop inspelen betekent dat de bestaande regels die van België een internationaal gerenommeerde jurisdictie voor de kunstmarkt hebben gemaakt, moeten worden toegepast en soms aangepast.

Om maximale rechtszekerheid te garanderen in deze complexe en nog grotendeels ongereguleerde materie, hebben wij besloten de 6 Checks- of 6 C’s-methode strikt toe te passen.

Wij hebben er met name op toegezien het 5e criterium zoveel mogelijk toe te passen: “Controle 5 Wanneer deze mogelijkheid zich in de betrokken situatie voordoet, ondervragen wij, uiteraard op anonieme basis, de “gendarme”, d.w.z. de controle-instantie. De FSMA, de RSZ, de fiscus, de dienst handelsrecherche, een commissaris of een procureur des Konings, enz.

Daarom wordt zoveel mogelijk verwezen naar de bestaande instructies van de belastingautoriteiten op basis van een lange en ononderbroken traditie van een gunstige regeling voor kunst in België. Wij passen ze zo nodig aan aan de nieuwe situaties die door de NFT worden gecreëerd, maar altijd volgens een vergelijking waarnaar wij altijd verwijzen: NFT = KUNST = BELASTING ALS KUNSTWERK.

We volgen dus het juridisch syllogisme:

- NFT’s zijn een moderne, digitale vorm van kunst; en

- De belastingregeling voor kunst is in België welbekend en gunstig; en

- NFT’s profiteren van deze gunstige belastingregeling.

Wij verwijzen de lezer naar de talrijke artikelen die reeds zijn gepubliceerd over het onderwerp belasting op cryptocurrency op onze website Thierry Lauwers. en slotte passen wij ook een originele methode toe, de 3 V’s en O’s, om elke belastingvraag te beantwoorden:

“De methode van 3 V’s + 1 O Zonder verdere omhaal, hier zijn de 4 vragen of de 3 V’s en de O: 1. Waar (in de wereld) betaal ik mijn belastingen? 2. Welke directe belasting(en) betaal ik? 3. 3. Welke inkomsten ontvang ik uit de 4 inkomsten die belastbaar zijn voor de personenbelasting? 4. Wie draagt de kosten/Wat zijn de aftrekbare kosten? ”

Moet je winst op je bitcoins aangeven?

In dit artikel geven wij TIPS (“tips”) over KEUZES die u kunt maken en die belangrijke fiscale gevolgen hebben. Ze zijn visueel omkaderd en geschreven in PINK.